对于很多专业交易员而言,为了追求交易策略的准确性,他们往往会将货币市场动态与大宗商品如金银的价格变化相结合。但“大宗商品是什么?”的问题却一直以来困扰着很多初涉货币市场的投资者。

而本文也将在为您介绍何为大宗商品的同时,与您分享全球大宗商品衍生产品市场的转变与现况的最新报告。

何为大宗商品

大宗商品(Commodities),是最古老的金融工具形式,在交易市场简称商品。大宗商品包含许多不同的资产类别,涵盖不同的产业,包括贵金属、工业用或基本金属、能源、禽畜及谷物以及其他农产品(通常称为「软商品」,即生产方式为养殖或种植(而非天然提取或开采)的大宗商品)。

何为大宗商品衍生产品?

上世纪80年代,金融衍生品的场外交易(OTC)市场迅速兴起。90年代,以能源为首的大宗商品衍生品的场外交易也逐步得以发展。

衍生产品是一种证券,其价值衍生自所挂钩的资产或一组资产(基准)。衍生产品的形式通常包括期货、远期、期权及掉期。大宗商品衍生产品指的是以大宗商品或大宗商品基准为挂钩资产的衍生产品,通常被商品生产商及消费者用以对冲挂钩商品的未来价格变动。另外会有利用挂钩大宗商品价格变动进行投机的投机者,以及利用市场失效的因素(例如市场之间的价格效率有缺失)来谋取利益的套戥者,亦会买卖大宗商品衍生产品。

全球大宗商品衍生产品市场概览

在过去十年间,随着场内大宗商品衍生产品的交易量不断上升,亚洲地区交易所的市场份额也在不断增加。其中,中国内地的表现尤为突出。具体而言,中国内地大宗商品衍生产品交易所(上海期货交易所、郑州商品交易所及大连商品交易所)在贵金属、非贵金属及农产品此三大类别的成交量于2019年更位列全球三甲。中国大宗商品交易所的在全球市场的地位也愈加益举足轻重。

场外大宗商品衍生产品的交易

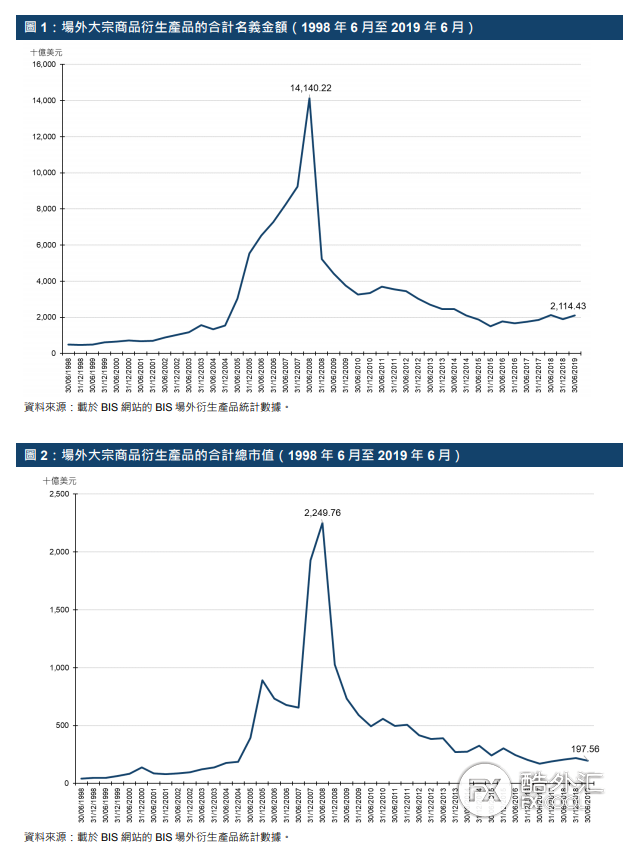

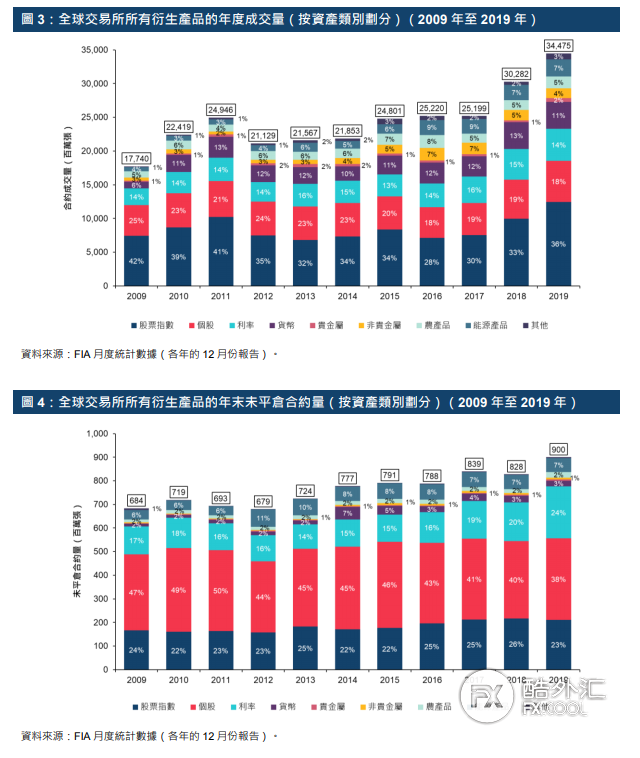

根据国际清算银行(BIS)的半年度场外衍生产品统计数据,图 1及2显示1998年6月底至2019年6月底的21年间未平仓的场外大宗商品衍生产品的合计名义金额及合计总市值。场外大宗商品衍生产品的名义金额及总市值于2004 年年底之后急升,至2008年6 月达到高峰,然后于2008年出现的全球金融危机之后的数年间大幅回落。

场内大宗商品衍生产品的交易

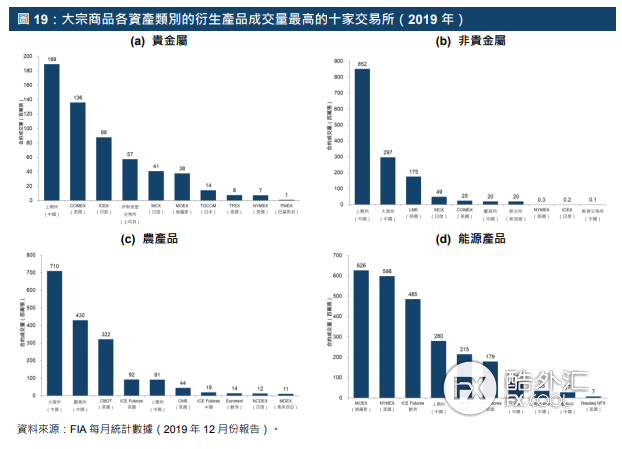

大宗商品以衍生产品的形式(一般为期货及期权)于全球交易所进行买卖。根据美国期货业协会(FIA)的分类,场内期货及期权的挂钩大宗商品资产分为四大类 —— 贵金属、非贵金属(即基本金属)、农产品及能源产品。

图 3 及图 4 显示 2009 年至 2019 年间全球各资产类别的场内衍生产品年度成交量及年末未平仓合约量的增长趋势。

中国内地大宗商品交易所占据全球市场前三甲

大宗商品衍生产品交易活动及亚洲交易所所占比率同见增长,其中主要的原因之一就是在于中国内地经济及内地大宗商品交易所的崛起。

中国内地已是全球经济增长的主要动力。截至2018 年止的十年间,内地的国内生产总值年均实际增长率达 12.7%,大幅高于全球经济的3.5%,2010 年已超越日本成为全球第二大经济体。其间,除经济增长外,为应对内地大宗商品行业日益增长的对冲需求,内地的大宗商品衍生产品交易所的地位亦不断提高。

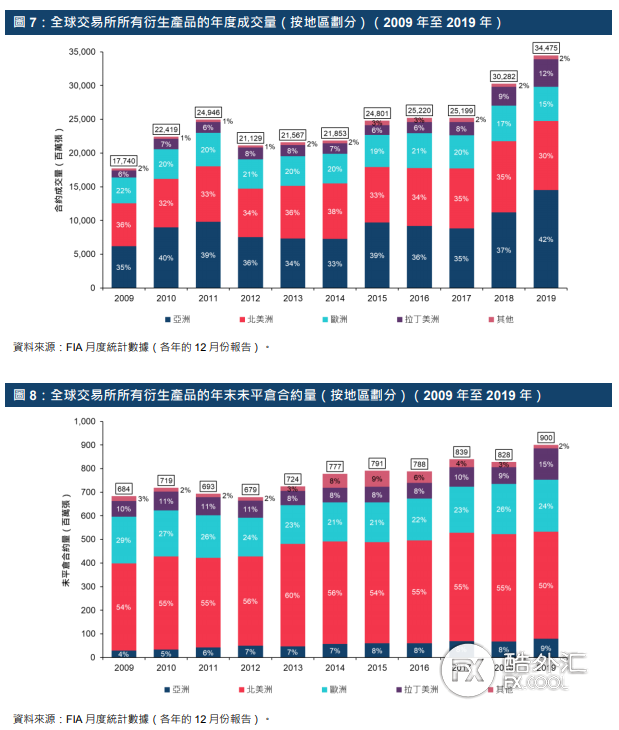

在2009 年,内地三家提供大宗商品衍生产品交易服务的期货交易所——上海期货交易所(简称「上期所」)、郑州商品交易所(简称「郑商所」)及大连商品交易所(简称「大商所」)——的衍生产品成交量都打不入全球十大,未平仓合约量方面更落在二十名以外10。十年后,该三家交易所已成为全球衍生产品成交量最高的三家交易所,未平仓合约量方面亦位列十大。

若以衍生产品数目计,领先全球大宗商品衍生产品市场的是欧美成熟市场;但就成交量而言则是内地大宗商品衍生产品交易所(上期所、郑商所及大商所)占优。内地大宗商品衍生产品交易所在贵金属、非贵金属及农产品此三大类别的成交量于2019年更位列全球三甲。

亚洲交易所衍生品市场飞速发展

在大宗商品衍生产品所占比率及周转率逐步增长的同时,亚洲交易所在全球衍生产品的成交量及未平仓合约量的占比亦不断增加 —— 成交量的占比由 2009年的 35%升至 2019年的 42%,而未平仓合约量的占比由 2009 年的 4%升至 2019 年的 9%(见图 7 及图 8)。

将数据进一步分析,更可见到 2009 年至 2019 年间,亚洲交易所在全球大宗商品衍生产品成交量中的占比于 55%左右的水平上落(最高为 2016 年的 61%),但其于未平仓合约量中的占比却由9%大幅增加至 20%。期内亚洲区交易所的大宗商品衍生产品成交量及未平仓合约量的复合年均增长率分别达 111%及 114%,远超越美洲的交易所并与欧洲的交易所。

总结

大宗商品的衍生产品交易向来场内场外皆有。场外市场的交易于2008 年全球金融危机后已然减退,而场内大宗商品衍生产品(主要为期货)的交易有上升趋势,同时亚洲区交易所的市场份额亦不断增加。

大宗商品市场未来仍具有很大潜力。对于货币交易者而言,考虑到大宗商品市场与货币市场之间常常由于受到类似的基本面因素影响而呈现出较强的联动性,了解商品与货币的联动性,不仅可以利用商品价格的敏感性对货币走势进行预判,通过相关性分析构建投资组合,还可以对交易策略进行灵活处理,如利用交易为商品头寸进行对冲交易。